OK, man kann seine Bank sehr einfach wechseln: Freunde fragen, die Bank mit den meisten Antworten im Internet aufrufen, Anmeldung ausfüllen, fertig. Naja, ganz grob smile

Das wäre aber zu einfach wink

Natürlich habe ich das auch versucht und habe viele Leute um mich herum gefragt. Ich bekam auch gute Antworten und einige Banken wurden dabei deutlich häufiger genannt als andere. Hakte ich allerdings nach, stellte sich heraus, dass die Anwendungsprofile und die Anforderungen oft sehr weit von meinen abwichen.

Kollegen und Bekannte, die gefühlt jede freie Minute im Ausland verbringen haben natürlich andere Anforderung als ich, der zu 99,9% in Deutschland oder maximal im europäischen Ausland unterwegs ist. Andere wiederum konnten sich gar nicht vorstellen, wofür man eine Kreditkarte überhaupt benutzen sollte.

Ob eine Empfehlung dann eine gute Lösung für mich wäre, musste ich zumindest in Frage stellen.

Nach vielen Vergleichen und einiger Recherche im Internet wusste ich ziemlich viel über die Angebote verschiedener Banken – Einer Entscheidung war ich aber nicht wirklich näher gekommen.

Am Ende war klar: Ich musste mir erst darüber klar werden, was ich eigentlich will. Was sind Probleme für mich? Mit welchen Kompromissen kann ich leben? Wollte ich alles auf einmal ändern oder sollte es ein Schritt-für-Schritt-Wechsel sein?

Es stellte sich heraus, dass es die eine perfekte Lösung nicht gibt. Wie sieht also mein Plan jetzt aus? Ich wundere mich über mich selbst…

Was für ein gewaltiger Aufwand – Spinnst Du?

Ich weiß, dass einige fast ein Schleudertrauma bekommen vom vielen Kopfschütteln über meine Serie. So viel Aufwand nur um 20 Euro pro Jahr für die Kreditkarte zu sparen? Ich könnte einfach alles so lassen und die Zeit produktiver verbringen. Das ist korrekt und es gibt wenig Argumente dagegen. smile

Außer vielleicht: Ich lerne gerne neue Dinge. Ich informiere mich gerne und irgendwie bin ich gerade etwas in Blog-/Schreiblaune. bigsmile Wäre das nicht so, hätte ich einfach einen Vorschlag aus dem Bekanntenkreis genommen und wäre schon fertig.

Außerdem kann ich, wenn es drauf ankommt, ziemlich gut reiten – auf Prinzipien. Es geht also ums Prinzip! ;) Ich glaube, dass ich kein schlechter Kunde bei der Bank bin. Ich weiß nicht, welche Kosten ein Konto für die Bank verursacht. Ich weiß, dass ich seit bestimmt 10+ Jahren – vermutlich sogar 20+ – nicht mehr in der Bank war, ich erledige alles online. Und ich weiß, dass ich schon recht hohe Umsätze mit der Kreditkarte habe, woran die Bank auch einen Teil verdienen sollte.

Der Berater, so ein netter Typ er auch ist, scheint keinerlei Befugnisse und Handelsspielräume mehr zu besitzen und die tollen Angebote kommen ziemlich sicher aus einer vom Computer generierten Liste. Standard-Fragen, um jeden Kunden in das vorgefertigtes Schema zu drücken und ein schwaches Ergebnis.

Nein, ich bin nicht böse oder verärgert, ich habe auch Verständnis für so einiges. Und ja, es geht hier ums Prinzip. smile

Eigentlich nur die Kreditkarte

Nach aller Recherche zurück ans leere Blatt, also gedanklich. Auslöser waren die steigenden Gebühren für die Kreditkarte. Eigentlich sollte es nicht darum gehen, gleich das ganze Konto aufzulösen und zu einer anderen Bank zu wechseln. Eine günstigere Kreditkarte würde genügen.

Es gibt reine Kreditkarten-Angebote, wie zum Beispiel die Barclaycard. Bei diesen Angeboten sollte man auch sehr genau hinsehen. Bei einigen muss man das Kreditkartenkonto selber, manuell ausgleichen, was mindestens einmal pro Monat eine zusätzlich Überweisung vom Girokonto auf das Kreditkartenkonto bedeutet. Andere ziehen das Geld automatisch von einem hinterlegten Konto ein, nehmen dafür aber eine Gebühr. Außerdem kann die Zahlung von Nicht-Euro-Beträgen höhere Gebühren verursachen, bei der Barclaycard sind es aktuell 1,99%.

Ein weiterer Vertreter solcher Kreditkarten ist Advanzia. Hier gibt es eine MasterCard Gold und unter der Marke PayVIP im Prinzip dieselbe Karte aber mit Amazon-Gutschein.

Diese Angebote erscheinen sehr günstig und sind sicher einen Blick wert. Ich habe mich dennoch dagegen entschieden. Zwei Gründe trafen eigentlich fast überall zu: Kein Zugriff mit einer Online-Banking-App (bei vielen) und kein Lasteneinzug von einem hinterlegten Konto, man muss also immer manuell den Rechnungsbetrag begleichen. Der Aufwand wäre also ähnlich wie bei einer Prepaid-Karte, nur dass man eben später bezahlen muss.

Gedanken klar machen

Ich machte mir meine Optionen klar:

- Sparkassen-Konto – für mich kostenlos – als Gehaltskonto behalten. Kreditkarte zu einer anderen Bank für Online-Einkäufe und Bargeld an Nicht-Sparkassen-Automaten. Entweder mit automatischem Einzug des Rechnungsbetrages oder eben eine Prepaid-Karte.

- Sparkassen-Konto als Bargeld-Reservezugriff für Sparkassen-Automaten behalten. Gehaltskonto und Kreditkarte zu einer anderen Bank wechseln.

- Sparkasse komplett verlassen und alles zu einer oder mehreren Banken wechseln.

- Zusatz-Option: Ein Tagesgeld-Konto bei einer Bank mit attraktivem Angebot

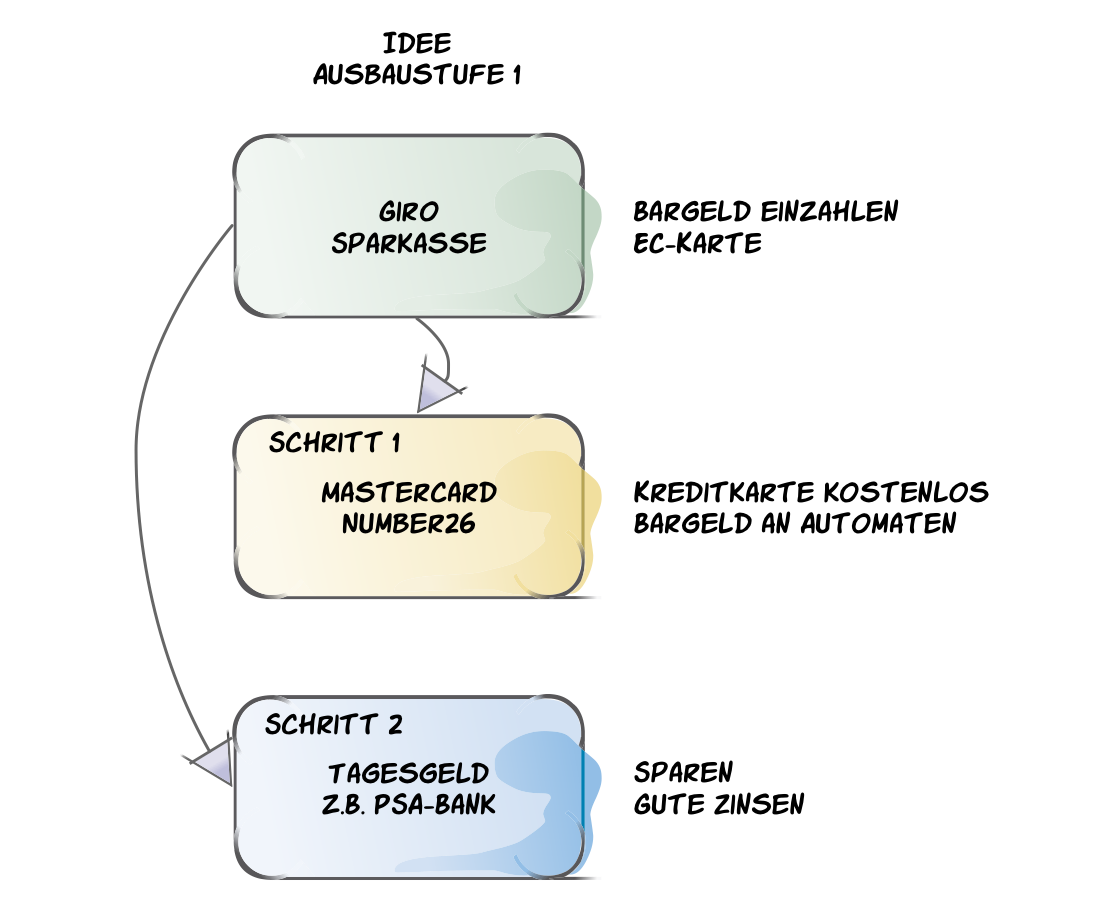

Da mir bei meiner Recherche schnell klar war, dass es die eine, perfekte Bank nicht gibt, kam ich am Ende mit der Idee einer mehrstufigen Umsetzung raus.

Zunächst werde ich Variante 1 realisieren:

- Das Sparkassen-Konto kostet mich nichts, warum also aufgeben? Die Kontonummer ist vielfach verbreitet und für Sepa-Lastschriften hinterlegt. Ich könnte also viel Aufwand sparen, wenn ich das Konto einfach als Hauptkonto behielte. Dieses Konto zu einer anderen Bank übertragen könnte ich später immer noch machen. Also immer einen Schritt nach dem anderen.

- Ich wurde schon einmal auf die Bank Number26 aufmerksam und bekam diese bei meiner Recherche auch mehrfach empfohlen. Das ist wohl derzeit mit das modernste und hippste was es im Bereich Banken gibt, so ein bisschen das IKEA oder Starbucks unter den Banken, was sich auch in konsequenter “Du”-Ansprache wiederfindet. Sie bieten eine MasterCard ohne Gebühren an, auch keine Gebühren bei Bezahlungen in Nicht-Euro-Währung. Warum also nicht diese Karte mal als Prepaid-Karte ausprobieren?

- Die Option mit dem Tagesgeld-Konto kann in einem nächsten Schritt folgen. Mein Plan: Ab 2016 soll mein Erspartes für mich arbeiten dürfen.

Die Vorteile bei diesem Konstrukt:

- Ich bin sämtliche Kreditkartengebühren mit minimalem Aufwand los

- Ich sollte Geld an jedem Automaten gebührenfrei abheben können. Sollte die Sparkasse sich dagegen sperren oder eigene Gebühren verlangen, habe ich noch die EC-Karte der Sparkasse.

- Sollte ich mal Bargeld einzahlen müssen oder wollen – das ist in den letzten fünf Jahren genau einmal vorgekommen – kann ich den Einzahlungsautomaten der Sparkasse benutzen.

- Meine PIN für die EC-Karte bleibt unverändert, ich behalte die Karte ja.

- Online-Banking funktioniert problemlos mit mTAN oder pushTAN über HBCI (Sparkassen-Konto). Den Kontostand von Number26 kann ich in MoneyMoney immerhin abrufen und habe so eine finanzielle Gesamtübersicht in einer Anwendung

- Zinsen für Tagesgeld hole ich mir dort, wo mir das Angebot am geeignetsten erscheint und mache mich nicht abhängig von nur einer Bank.

Die Nachteile?

- Number26 ist quasi Prepaid. Ich muss also stets dafür sorgen, dass genug Geld auf dem Konto liegt, damit meine Zahlungen bei Apple, Amazon, PayPal, etc. nicht abgelehnt werden. Da die Summen jeden Monat sehr stark schwanken, muss ich entweder sehr genau aufpassen oder, alternativ, pauschal mehr Geld auf das Konto legen als normalerweise benötigt würde. Damit binde ich mehr Kapital als nötig wäre, könnte das dafür vielleicht mit einem Dauerauftrag erledigen? Mal gucken, mit welche schlauen Optionen die Banking-Apps so aufwarten können.

Warum Number26?

Neugier. Lust auf etwas mehr Spaß und Geek-Dings im Zusammenhang mit Banking.

Das Number26-Konto war in wenigen Minuten angelegt, Dank Video-Identifizierung:

Auf der Webseite hatte ich meine Daten und eine E-Mail-Adresse angegeben. Ich erhielt eine E-Mail mit einem Bestätigungs-Link. Geklickt und schon war meine Anmeldung registriert.

Nun hatte ich die Option auf der Webseite und mit Post-Ident weiterzumachen oder mich gleich in die App einzuloggen. Ich installierte die iPhone-App, meldete mich an und sofort konnte ich auswählen, mich per Video identifizieren zu lassen. Das müsst Ihr Euch wie ein Skype-Gespräch vorstellen. Ich sah mich und oben rechts in der Ecke den Mitarbeiter. Der fragte mich ein paar Dinge, schaltete auf die Rückkamera, damit ich dort meinen Personalausweis zeigen und im zugeschalteten Licht schwenken konnte.

Am Ende bekam ich noch einen Code geschickt, den ich in die App eingab und fertig waren wir. Ich hatte ein Numbers26-Konto. Die Kreditkarte sollte direkt losgeschickt werden und ich musste den Postweg abwarten – Kreditkarten zum selber drucken gibt es noch nicht wink

Das Konto hatte ich am Montag Vormittag eröffnet. Die MasterCard lag am Freitag in meinem Briefkasten. Ich denke das geht in Ordnung.

Die App zeigte mir sofort die Bankverbindungsdaten, also IBAN und BIC an und ich konnte sie von dort direkt per E-Mail verschicken. Ich wurde nach meiner Wunsch-PIN für die Karte gefragt und konnte eine PIN für die zusätzliche Sicherheit bei Überweisungen vergeben.

In der App kann ich nun verschiedene Funktionen der Kreditkarte selbst beeinflussen

- Ich kann die Karte sperren und auch wieder entsperren

- Auslandszahlungen kann ich zulassen oder unterbinden

- Onlinezahlungen kann ich zulassen oder unterbinden

- Bargeldabhebungen kann ich zulassen oder unterbinden.

Das alles soll laut Aussagen von Kunden sehr schnell funktionieren. Theoretisch könnte ich also die Bargeld- und Auslandsoption deaktivieren. Stehe ich vor einem Automaten oder möchte ich etwas im Ausland kaufen, könnte ich es kurzfristig aktivieren.

Außerdem:

- Ich könnte die Karte über die App als gestohlen melden

- Ich kann die Benutzerdaten ändern falls ich umziehen sollte oder ich einen neuen PIN haben wollte

- Ich kann mir diverse Benachrichtigungen aktivieren, die ich auf mein iPhone erhalte. Zum Beispiel bei erfolgreichen oder fehlgeschlagenen Zahlungen mit der Karte, bei Gutschriften, Abbuchungen oder Lastschriften vom Konto oder bei Zahlungen die ein bestimmtes Limit überschreiten.

Bis vor Kurzem gab es bei Numbers26 noch keinen Dispo, inzwischen kann man sich, wenn man das denn möchte, einen Dispo über die App einstellen. Diesen kann man jederzeit wieder anpassen, also z. B. wieder deaktivieren wenn man ihn nicht mehr benötigt. Der Zinssatz wird in der App angezeigt, zum Zeitpunkt dieses Artikels waren es 8,9% für einen Dispo den ich zwischen 50 und 2000 Euro einstellen könnte.

Eine Schufa-Abfrage findet erst statt, soweit ich das verstanden habe, wenn man einen Dispo einstellt. Solange man dies nicht tut, bekommt man das Konto ohne Abfrage. Klar, ohne Kredit kein Risiko für die Bank.

MoneyBeam

Number26-Kunden können sich untereinander direkt Geld zuschieben, ähnlich wie bei PayPal. In der App einfach einen Kontakt wählen, Betrag einstellen, fertig. Das soll dann richtig schnell gebucht werden. Sollte der Empfänger noch kein Number26-Kunde sein, so bekommt er eine SMS oder eine E-Mail um sich das Geld auf sein Konto bei einer anderen Bank gutschreiben zu lassen – oder um direkt Kunde zu werden wink

Tatsächlich wurde ich durch so eine E-Mail zum ersten mal auf Number26 aufmerksam.

Die nächsten Schritte

Ich werde mal etwas Geld auf das Number26-Konto überweisen, die Kreditkarte bei einem Shop hinterlegen und bei einem Einkauf testen. Auch beim Tanken werde ich ab sofort die neue Karte verwenden, die nun auch berührungslos funktionieren soll. Sollte das alles reibungslos und schnell funktionieren, werde ich die alte Kreditkarte kündigen.

Was mir noch nicht ganz klar ist bei Number26: Es gibt recht enge Limits für Bezahlungen pro Tag, Woche und Monat.

Mehr als 600 € Bargeld werde ich wohl so gut wie nie an einem Tag benötigen – und falls doch, z. B. für einen Gebrauchtwagen, habe ich noch das Konto bei der Sparkasse.

4000 € pro Monat können in Geschäften bezahlt werden und genauso viel dürfen Online pro Monat bezahlt werden – Ob auch beides in Kombination weiß ich nicht. Diese Werte werde ich quasi nie erreichen – Außer ich möchte mir einen neuen Computer kaufen, dann könnte dieses Limit schon geknackt werden. Wie man mit solchen Ausnahmesituationen umgehen kann, muss ich noch herausfinden.

Es ist angekündigt, dass man sich die Limits bald selbst in der App einstellen können soll. Das wäre natürlich wirklich pfiffig.

Tagesgeldkonten werde ich mir noch genauer ansehen. Einige Euros zu bekommen indem ich etwas Geld auf einem anderen Konto “parke” klingt schon verlockend. Früher hatte ich ja auch mal ein Sparbuch, warum nicht jetzt ein Tagesgeld-Konto? Eigentlich spricht nichts dagegen. Ein guter Kompromiss aus Bedienbarkeit – über eine gute Webseite oder eine App – und guten Zinsen ist jetzt gesucht.

Wie sieht denn Euer Banken-/Konten-Konzept aus? Eine oder mehrere Banken? Habt Ihr vielleicht sogar mehrere Kreditkarten? Nutzt Ihr Tagesgeld und wenn ja bei welcher Bank und warum? Ich bin gespannt smile

Ich bin vor fünf Jahren von der Spardabank zur Ing.-DiBa gewechselt, da mich die Kosten für das “gebührenfreie” Girokonto geärgert haben. Es war nicht viel, aber da ging es ums Prinzip.

Ich bin mit der Ing.-DiBa extrem zufrieden. Keine Gebühren für die Visakarte auch bei Abbuchungen im Ausland und unendliche Geduld bei der telefonischen Hilfe (ich hatte mal aus Dummheit den Onlinezugang strubbelig gemacht).

Jetzt musste ich die Konten von meinem Vater auflösen und habe da wieder gesehen wie unterschiedlich die Banken arbeiten.

Die Ing.-DiBa wollte eine Sterbeurkunde, Kopien von den Personalausweisen und ein ausgefülltes Formblatt.

Die Spardabank benötigt eine beglaubigte Sterbeurkunde, beglaubigte Kopien von den Personalausweisen, eine beglaubigte Abschrift des Testaments oder Erbscheins und noch ein bankinternes Formblatt. Das bedeutet viel Lauferei und einiges an Kosten.

Bin auch bei der ING DiBa und extrem zufrieden. Auch ich bin von einer Sparkasse dorthin gewechselt. Der Grund für die Sparkasse war eigentlich zuletzt nur noch die Tatsache des relativ breiten Netzes der Geldautomaten.

Bei der ING DiBa kann man kostenlos mit der ebenfalls kostenlosen Kreditkarte (Visa) an allen Bankautomaten in Deutschland und im europäischen Ausland Geld abheben, wenn der Automat Kreditkarten unterstütz. Das machen aber so gut wie alle! Habe jedenfalls noch keinen Geldautomaten gesehen, wo es nicht funktioniert. Man erkennt es an den Kreditkartenaufklebern an den jeweiligen Automaten. Die Kreditkarte kann ebenfalls kontaktloses Zahlen, nur eine Push-Mitteilung bekommt man nicht. Dafür ist die Karte direkt mit dem Konto verbunden und man muss nichts über ein anderes Konto “aufladen”. Das wäre mir zu umständlich. Den Überblick der Zahlungen behält man trotzdem, weil die Buchung unmittelbar (so nach ca. 2 Tagen) auf dem Girokonto sichtbar ist. Es ist also eine Debit-Karte und keine klassische Kreditkarte.

Gebühren zahle ich gar keine. Alle Transaktionen des Girokontos sind kostenlos. Bis vor einiger Zeit wurde einem sogar noch ein Betrag von 0,50 Euro für jede Transaktion mit der Kreditkarte gutgeschrieben, wenn man > 20 € (später dann > 50 €) damit bezahlt hat. Ich habe damit jahrelang mehr Geld “verdient”, als andere pro Jahr sogar bezahlen mussten für ihre Kreditkarten :) Dies wurde aber leider eingestellt. Zusätzlich hat man natürlich auch noch eine klassische EC-Karte für die Fälle, wo keine Kreditkartenzahlung akzeptiert wird.

Nachdem ich durch dich auf number26 aufmerksam wurde, habe ich mir auch schnell mal ein (zusätzliches) Konto eröffnet. Ich bin hybrid unterwegs – angestellt und freiberuflich – und verwende das number26 für alle freiberuflichen Belange. Das gefällt mir gut, da ich ja für die Steuer Rücklagen bilden muss und so das sauber getrennt ist. Alle freiberuflichen Abbucher laufen jetzt ebenfalls auf number26 (Serverkosten etc.).

Die Notifications über die App sind der Hammer. Ebenfalls gefällt mir die erhöhte Sicherheit bei online Kreditkartenzahlung mit Tan-Freigabe sehr gut!